ทุกวันนี้ พูดได้เลยว่า ไม่มีใครที่ไม่เคยได้ยินสกุลเงินคริปโทเคอร์เรนซี (Cryptocurrency) ซึ่งเป็นสกุลเงินดิจิทัล (Digital Currency) ประเภทหนึ่ง โดยสกุลเงินดิจิทัล ซึ่งเป็น “เงินบนอินเทอร์เน็ต” กล่าวคือ มีอยู่ ถูกจัดเก็บ ถูกใช้ ผ่านระบบดิจิทัลที่เชื่อมต่อกับอินเทอร์เน็ตทั้งหมด จากกระแสสกุลเงินดิจิทัล ธนาคารกลางแต่ละประเทศก็เริ่มตื่นตัวกับกระแสนี้ บทความนี้จะพาทุกท่านทำความรู้จักกับสกุลเงินดิจิทัลที่มาจากธนาคารกลาง หรือ Central Bank Digital Currency (CBDC) และคลื่นลูกใหม่แห่งความเป็นไปได้ที่อาจจะพลิกโฉมชีวิตทางการเงินของเราทุกคนในอนาคต รวมถึงโอกาสด้านการวิเคราะห์ข้อมูลที่จะเกิดขึ้นจากข้อมูลจำนวนมหาศาลที่จะเกิดขึ้นบนระบบทางการเงินดิจิทัลนี้ด้วย

CBDC คืออะไร?

CBDC คือ สกุลเงินดิจิทัลที่มีธนาคารกลางคอยกำกับดูแล เราอาจคุ้นหูในชื่อของ Digtal Yuan ของประเทศจีนหรือ Digital Thai Baht ของประเทศไทยมากกว่า แต่คำว่า CBDC ถือเป็นชื่อเรียกของนวัตกรรมนี้โดยรวม CBDC ถือเป็นเงินทางเลือก (เช่นเดียวกับ เงินสด และ เงินอิเล็กทรอนิกส์) เอาไว้ใช้ในกิจกรรมทางการเงินสำหรับประชากรที่อยู่อาศัยในประเทศนั้น สกุลเงินนี้จะถูกใช้อยู่บนกระเป๋าเงินดิจิทัล (บัญชีธนาคาร) และเราสามารถส่งเงินสกุลนี้ไปยังกระเป๋าเงินของบุคคลอื่นเพื่อใช้ในการชำระหนี้อย่างถูกกฎหมาย (เหมือนกับเงินสดทุกประการ) ธนาคารกลางจะมีหน้าที่กำกับดูแลระบบการใช้จ่ายนี้ในหลาย ๆ มิติ ได้แก่ ความปลอดภัยของระบบ ความสะดวกรวดเร็วในการทำธุรกรรม เสถียรภาพทางการเงินของสกุลเงินนี้ และ การวางรากฐานในการสร้างนวัตกรรมบนระบบนี้ เป็นต้น กล่าวโดยสรุปคือ CBDC เป็น “เงินสดในรูปแบบดิจิทัล” ที่รองรับโดยธนาคารกลางของแต่ละประเทศนั่นเอง

CBDC เป็น “เงินสดในรูปแบบดิจิทัล” ที่รองรับโดยธนาคารกลางของแต่ละประเทศ

CBDC แตกต่างจาก Internet Banking อย่างไร?

ผู้อ่านหลาย ๆ ท่านอาจจะสงสัยว่า แล้วทุกวันนี้ ที่เราโอนเงิน รับเงินกันผ่านมือถือ ผ่านแอพต่าง ๆ เช่น เป๋าตัง, TMB Touch, SCB Easy มันก็เหมือนเราใช้เงินในรูปแบบดิจิทัลอยู่แล้วไม่ใช่หรือ แล้ว CBDC มันต่างจาก “เงินดิจิทัล” ที่เราใช้กันอยู่แล้วทุกวันนี้ บนแอพธนาคารพาณิชย์ต่าง ๆ อย่างไร?

Internet Banking คือบริการที่อำนวยความสะดวกในการทำธุรกรรมทางการเงินของธนาคารพาณิชย์บนระบบการเงินแบบดั้งเดิม ในระบบการเงินนี้ ธนาคารพาณิชย์เป็นองค์กรธุรกิจทีมีหน้าที่รับฝากเงินจากลูกค้าและหากำไรจากการนำเงินเหล่านั้นไปลงทุน หรือปล่อยกู้เพื่อกินส่วนต่าง เงินที่เราฝากกับธนาคารพาณิชย์จะเป็นทรัพย์สินของธนาคารพาณิชย์ที่ตัวธนาคารสามารถไปสร้างผลกำไรต่อ และตัวเลขในบัญชีธนาคารคือหนี้สินของธนาคารที่มีต่อเรานั่นเอง ทุก ๆ ครั้งที่เราถอนเงินจากบัญชี เราได้ทำการขอคืนเงินของเราที่ให้ธนาคารยืมไป หากจะยกตัวอย่างกรณีสุดโต่งเพื่อให้เห็นภาพมากยิ่งขึ้น ธนาคารพาณิชย์เองก็สามารถล้มละลายได้ หากธนาคารพาณิชย์ปิดตัวลง เงินของเราที่ฝากในธนาคารก็มีความเสี่ยงที่จะหายไปด้วย โดยสรุป Internet Banking คือบริการเสริมจากบริการรับฝากเงินของธนาคารพาณิชย์

แต่ CBDC เปรียบเสมือนเงินสดบนระบบดิจิทัลรองรับโดยธนาคารกลาง ในอีกแง่หนึ่ง CBDC เป็นหนี้สินของธนาคารกลางที่มีต่อเรา (เช่นเดียวกันกับเงินสด) นอกจากนี้ CBDC จะถูกใช้งานอยู่บนระบบหลังบ้านในการทำธุรกรรมทางการเงินผ่านระบบดิจิทัลจากธนาคารกลาง ระบบนี้จะเป็นโครงสร้างพื้นฐานทางการเงินของประเทศที่พัฒนารูปแบบของเงินให้อยู่บนระบบดิจิทัลแทน ระบบนี้นอกเหนือจากสามารถดำเนินการทำธุรกรรมทางเงินปกติแล้วนั้น ก็ยังรองรับการสร้างนวัตกรรมทางการเงินอื่น ๆ บนตัวระบบอีกด้วย โดยเฉพาะการเขียนสัญญาอัจฉริยะ (Smart Contract) หรือการสร้างระบบการทำธุรกรรมอัตโนมัติโดยการกำหนดเงื่อนไขของการทำธุรกรรม (ซึ่งจะอธิบายเพิ่มเติมในบทความถัดไป)

นอกเหนือจากนี้ CBDC ถูกสร้างขึ้นมาเพื่อจะรองรับการเชื่อมต่อกับระบบดิจิทัลอื่น ๆ ที่จะตามมาอีกด้วย ตัวอย่างเช่น Asset Tokenization (การซื้อขายหน่วยสินทรัพย์บนระบบดิจิทัล), Digital Identity (ข้อมูลประจำตัวประชาชนบนระบบดิจิทัล), Digital Wallet (กระเป๋าสตางค์ดิจิทัล) เป็นต้น

Internet Banking คือบริการที่อำนวยความสะดวกในการทำธุรกรรมทางการเงินของธนาคารพาณิชย์บนระบบการเงินแบบดั้งเดิม

แต่ CBDC เปรียบเสมือนเงินสดบนระบบดิจิทัลรองรับโดยธนาคารกลาง

CBDC แตกต่างจาก Cryptocurrency อย่างไร?

CBDC และ Cryptocurrency ทั้งคู่เปรียบเสมือนโฉมหน้าของการเงินของอนาคต ทั้งสองทำงานอยู่บนระบบดิจิทัลเหมือนกัน เราสามารถโอนย้ายสินทรัพย์ต่าง ๆ โดยที่ไม่ถูกปิดกั้นจากข้อจำกัดทางกายภาพแบบเดิม ๆ ถึงกระนั้น ทั้งคู่มีความแตกต่างทางด้านเทคโนโลยีพื้นฐานและแนวคิดของการมีอยู่ ซึ่งปัจจัยเหล่านี้ทำให้สกุลเงินทั้งสองมีความแตกต่างกันโดยสิ้นเชิง เรามาทำความเข้าใจเทคโนโลยีเหล่านี้ให้ดีขึ้นกันดีกว่า

วิธีที่จะเข้าใจ Cryptocurrency ที่ดี คือให้จินตนาการว่า ถ้าเราอยากส่งเงินไปให้แม่ค้าออนไลน์เพื่อซื้อของ เราจะทำอย่างไร? ในปัจจุบัน เราใช้บริการธนาคารในการโอนเงินจากบัญชีของเราไปหาบัญชีของแม่ค้า ธุรกรรมนี้จะถูกบันทึกโดยธนาคาร เพราะเราเชื่อใจให้ธนาคารที่เก็บเงินและทำธุรกรรมให้เรา นี้คือระบบการเงินในปัจจุบันที่เราอาศัย “ตัวกลาง” ในการทำธุรกรรมให้เรา (ดังในรูปที่ 4 ด้านซ้าย)

แต่ในปัจจุบัน เทคโนโลยีบล็อกเชนอนุญาตให้มีระบบเครือข่ายคอมพิวเตอร์ที่ช่วยกันเก็บข้อมูลร่วมกันด้วยหลักการกระจายศูนย์ข้อมูล (Distributed Ledger Technology: DLT) และป้องกันไม่ให้ข้อมูลในอดีตถูกเปลี่ยนแปลงได้ด้วยศาสตร์การเข้ารหัส (Cryptography) เทคโนโลยีนี้จะเข้ามาสร้างผลกระทบในระบบการเงินปัจจุบัน ด้วยการสร้างระบบคอมพิวเตอร์กระจายศูนย์เพื่อร่วมกันบันทึกธุรกรรมการเงินที่เกิดขึ้นในระบบทั้งหมด (ดังในรูปที่ 4 ด้านขวา) โดยที่ตัว Cryptocurrency เองจะถูกใช้เป็นทั้งตัวทรัพย์สินและค่าบริการในระบบการทำธุรกรรมไร้พรมแดนนี้ ด้วยเหตุนี้หลายคนจึงกล่าวว่า Cryptocurrency เป็นระบบการเงินที่ “ไร้ตัวกลาง”

ในปัจจุบันการใช้งานเครือข่ายคอมพิวเตอร์นี้ช่วยสร้างอรรถประโยชน์อีกมากโดยเฉพาะในอุตสาหกรรมที่ยังพึ่งพาตัวกลาง ได้แก่ การฝาก-กู้เงิน การซื้อ-ขายพลังงานสะอาด การขอข้อมูลจากแหล่งข้อมูล (API) เป็นต้น ซึ่งตัวอย่างเหล่านี้ได้ก่อให้เกิดความต้องการในการใช้บริการระบบเครือข่ายคอมพิวเตอร์ ซึ่งนั่นส่งผลให้เหรียญ Cryptocurrency ที่ถูกใช้เป็นค่าบริการมีราคาที่เพิ่มสูงขึ้น โดยสรุปแล้ว Cryptocurrency เป็นสกุลเงินเพื่อใช้ในการโอนย้ายมูลค่า และใช้เพื่อจ่ายเป็นค่าธรรมเนียมในการใช้บริการในระบบเครือข่ายคอมพิวเตอร์กระจายศูนย์

ส่วน CBDC เป็นเงินสดในระบบดิจิทัลที่ดูแลโดยธนาคารกลางเพื่ออำนวยความสะดวกในการทำกิจกรรมทางการเงินในประเทศ หน้าที่อีกอย่างของธนาคารกลางคือการทำให้เงินสกุลนี้มีเสถียรภาพ ผ่านนโยบายทางการเงินต่าง ๆ นอกเหนือจากนี้ ธนาคารกลางยังมีหน้าที่ตรวจสอบการใช้เงินสกุลนี้ในกิจกรรมที่ผิดกฎหมาย เช่น การฟอกเงิน และการก่อการร้าย เป็นต้น และท้ายที่สุด CBDC ก็พร้อมจะรองรับการสร้างเทคโนโลยีทางการเงินใหม่ ๆ ที่กำลังจะเกิดขึ้นในระบบ Cryptocurrency อีกด้วย แต่ทำงานโดยที่มีธนาคารกลาง/รัฐบาลดูแลอยู่ เพราะฉะนั้น CBDC เป็นสกุลเงินดิจิทัลที่ถูกกำกับดูแลโดยธนาคารกลาง

ทั้งคู่เปรียบเสมือนเหรียญสองด้านของระบบการเงินในโลกอนาคต ธนาคารกลางมีเหตุผลในการควบคุม CBDC สกุลเงินนี้ เพราะมันเป็นตัวอำนวยความสะดวกในการทำกิจกรรมทางการเงินภายในประเทศ เพิ่มประสิทธิภาพในการดำเนินนโยบายทางการเงินต่าง ๆ พร้อมทั้งป้องกันไม่ให้เกิดการนำเงินนี้ไปใช้ในทางที่ผิดกฎหมาย ในขณะที่ Cryptocurrency เน้นทางด้านการใช้ประโยชน์จากระบบเก็บข้อมูลที่ไม่อาศัยตัวกลางใด ๆ และในบางเหรียญ เช่น Bitcoin ก็มีคุณค่าในการไม่สามารถถูกควบคุมโดยใคร และไม่สามารถเปลี่ยนแปลงนโยบายทางการเงินได้อีก ปัจจัยเหล่านี้สร้างความหนักใจให้กับรัฐบาลในการยอมรับ Cryptocurrency ให้มีการใช้งานจริงในประเทศ เพราะอาจทำให้รัฐบาล/ธนาคารกลางไม่สามารถออกนโยบายทางการเงินที่เกิดประสิทธิผลในประเทศได้ อย่างไรก็ดี ยังไม่มีอะไรที่แน่ชัดออกมาจากธนาคารกลาง เป็นไปได้ว่าความสัมพันธ์ของเงินสองสกุลนี้อาจจะเสริมซึ่งกันและกันก็เป็นได้

Cryptocurrency เป็นสกุลเงินเพื่อใช้ในการโอนย้ายมูลค่า และใช้เพื่อจ่ายเป็นค่าธรรมเนียมในการใช้บริการในระบบเครือข่ายคอมพิวเตอร์กระจายศูนย์

ในขณะที่ CBDC เป็นสกุลเงินดิจิทัลที่ถูกกำกับดูแลโดยธนาคารกลาง

ซึ่งในทั้งสองระบบ เราสามารถโอนย้ายสินทรัพย์ต่าง ๆ โดยที่ไม่ถูกปิดกั้นจากข้อจำกัดทางกายภาพแบบเดิม ๆ

ผลกระทบที่จะเกิดขึ้นต่อระบบเศรษฐกิจจากการออก CBDC

คนจะเข้าถึงบริการทางการเงินได้ทั่วถึงยิ่งขึ้น

ในประเทศที่ยากจน ธนาคารพาณิชย์ที่มีขนาดใหญ่เลือกที่จะเปิดสาขาในพื้นที่ในเมืองไม่ใช่ชนบท เป็นเพราะว่า ธนาคารสามารถทำกำไรกับลูกค้าบริเวณนั้น ทำให้ประชาชนในพื้นที่ที่ห่างไกลไม่สามารถเข้าถึงบริการทางการเงินได้อย่างเท่าเทียม แต่เมื่อ CBDC มาแล้วนั้น ประชาชนทุกคนจะได้รับการเปิดบัญชี และมีบัญชีดิจิทัลอยู่ในระบบ เพียงพวกเขาเหล่านั้นมี smartphone ที่ทุกวันนี้ก็สามารถเข้าถึงได้ง่ายขึ้นเรื่อย ๆ พวกเขาสามารถนำบัญชีไปสร้างเครดิตและได้รับบริการทางการเงินบนระบบอินเทอร์เน็ตได้เหมือนกับคนอื่น ๆ

GDP จะโตขึ้น เนื่องจาก เงินเข้าและออกจากระบบไวขึ้น

เมื่อเรามีระบบการเงินที่สามารถทำธุรกรรมทางการเงินได้อย่างสะดวกสบาย และรวดเร็ว มีการอนุญาตให้สั่งคำสั่งในการรับเงิน-โอนเงินโดยอัตโนมัติ มันจะช่วยเพิ่มความเร็วในการใช้จ่ายเงิน และตามหลักทฤษฎีการเงินของวิชาเศรษฐศาสตร์แล้วนั้น CBDC ส่งผลให้ตัวเลขผลผลิตมวลรวมในประเทศ (GDP) ขยายตัวขึ้นมาก นอกจากนี้ การมีบันทึกของเงินที่ไหลเข้าแล้วออกในปริมาณที่มากขึ้น ทำให้ผู้ใช้งานมีเครดิตที่ดีขึ้น ส่งผลให้การใส่เงินในระบบเศรษฐกิจของธนาคารกลางมีประสิทธิภาพมากยิ่งขึ้น

การให้บริการทางการเงินอาจจะพลิกโฉมไป

เมื่อก่อนที่การให้บริการทางการเงินจะต้องเป็นเฉพาะธนาคารพาณิชย์เท่านั้นที่จะได้รับการรับรองและอนุญาตให้กู้เงินจากธนาคารกลางได้ แต่ว่าในอนาคต หากธนาคารกลางเปิดให้นักพัฒนาแอพลิเคชันเข้ามาพัฒนาในระบบพื้นฐานนี้ เราอาจจะเห็นหน่วยงานหรือองค์กรรูปแบบใหม่ที่ให้บริการทางการเงินได้มีประสิทธิภาพมากกว่า

ตัวอย่างที่เกิดขึ้นแล้วในโลกของคริปโทเคอร์เรนซี ได้แก่ Compound Finance (white paper) ซึ่งเป็น องค์กรอัตโนมัติแบบกระจายศูนย์ (Decentralized Autonomous Organization: DAO) ที่รับเงินฝากคริปโทเคอร์เรนซีจากผู้ที่ฝาก และนำไปปล่อยกู้โดยตรงให้กับผู้ที่ขอกู้ (ด้วยการจำนองเหรียญอีกสกุลหนึ่ง) ด้วยวิธีการดังกล่าว หน่วยงานที่ให้บริการทางการเงินสามารถลดค่าใช้จ่ายในด้านทรัพยากรบุคคล สถานที่ และสามารถให้บริการได้ทุกที่ทั่วโลกที่มีอินเทอร์เน็ต

นี่เป็นเพียงตัวอย่างหนึ่งเท่านั้น ที่ระบบสกุลเงินดิจิทัล สามารถเพิ่มประสิทธิภาพเรื่องการฝาก-กู้เงิน ได้อย่างไม่มีเคยมีมาก่อน ในอนาคต ธุรกรรมทางการเงินอื่น ๆ เช่น การซื้อขายสินทรัพย์ทางการเงิน การเคลมประกัน การลงทุน ก็สามารถถูกพลิกโฉมไปได้ในลักษณะเดียวกัน ด้วยการให้บริการผ่านระบบดิจิทัล และ CBDC

ทั้งนี้ เราต้องรอการออกกฎระเบียบที่แน่ชัดจากธนาคารกลางก่อนที่จะพูดถึงความเป็นไปได้ในอนาคต

สถานการณ์ทั่วโลกตอนนี้ไปถึงไหนแล้ว

ธนาคารกลางทั่วโลกต่างสนใจและกำลังศึกษาการนำ CBDC มาใช้ในประเทศของตนเอง เนื่องจาก CBDC เป็นเครื่องมือที่จะช่วยประชาชนให้เข้าถึงบริการทางการเงินได้ดีขึ้น และเป็นการนำบริการทั้งหมดมาไว้ในระบบดิจิทัลที่ง่ายที่สุด

เราอาจแบ่งการใช้งานของ CBDC ได้เป็น 2 ประเภท ได้แก่

- Wholesale CBDC คือ เครือข่ายของการโอนทรัพย์สินระหว่างสถาบันการเงินทั้งภายในประเทศและระหว่างประเทศ

- Retail CBDC คือ การใช้สกุลเงินดิจิทัลประหนึ่งเป็นเงินสดระหว่างประชาชนและบริษัทห้างร้านที่ให้บริการกับประชาชน

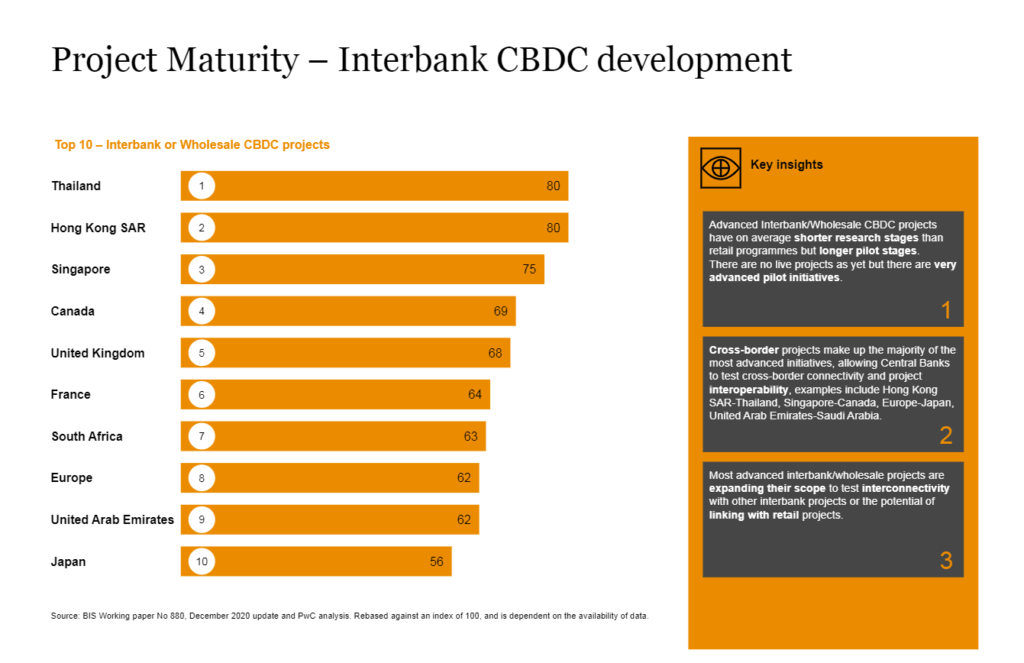

ปัจจัยที่กำหนดเส้นทางการพัฒนาสกุล CBDC ของธนาคารกลางในแต่ละประเทศขึ้นอยู่กับปัญหาหรือความท้าทายของสกุลเงินที่ธนาคารกลางประสบอยู่ ด้วยเหตุนี้เอง ในการศึกษาของ PricewaterhouseCoopers (PwC) เราจะเห็นธนาคารกลางจากกลุ่มประเทศเศรษฐกิจเกิดใหม่สนใจในการศึกษาและทดลอง Retail CBDC เพราะเนื่องจากธนาคารกลางเหล่านี้เห็นช่องว่างขนาดใหญ่ในการในบริการทางการเงินให้กับประชาชน ประเทศเหล่านี้ได้แก่ จีน บาฮามาส กัมพูชา เป็นต้น (รูปที่ 6) ในขณะที่ ธนาคารกลางในกลุ่มประเทศเศรษฐกิจพัฒนาแล้วจะมองหาวิธีเพิ่มประสิทธิภาพของระบบการเงินของตัวเอง เพราะฉะนั้นจึงเลือกจะศึกษาและพัฒนา Wholesale CBDC ก่อน ได้แก่ ไทย ฮ่องกง สิงคโปร์ เป็นต้น (รูปที่ 7) ท่านสามารถดูความก้าวหน้าของการศึกษาและทดลองทั่วโลกโดยสังเขปได้จากการศึกษาของ PricewaterhouseCoopers (PwC)และการศึกษา Retail CBDC ของประเทศไทย ในเชิงอรรถที่1

ประเทศไทยอยู่ตรงไหน?

ธนาคารแห่งประเทศไทย (ธปท.) ถือเป็นหนึ่งในกลุ่มธนาคารกลางที่ตื่นตัวกับเทคโนโลยีเงินดิจิทัล จนได้ตำแหน่งแรกในการจัดอันดับดัชนีความพร้อมของระบบ CBDC แบบ Wholesale จากการศึกษาของ PricewaterhouseCoopers (PwC) งานศึกษาทดลองของธปท.ที่ผ่านมาคือ การทดลองระบบ Wholesale CBDC โดยใช้ชื่อโครงการว่า อินทนนท์ ประกอบไปด้วยหลายช่วง ในช่วงแรกและช่วงที่สองเป็นการทดสอบระบบการซื้อขายสินทรัพย์ทางการเงินผ่านสถาบันทางการเงินภายในประเทศด้วยเทคโนโลยี DLT ในช่วงที่สามเป็นการขยายผลการทดลองไปสู่ธนาคารกลางของฮ่องกง และประเทศจีน นอกจากโปรเจกต์อินทนนท์ ธปท. มีประสบการณ์เสริมของการทดลอง Retail CBDC ผ่านการสนับสนุนให้ทางฝั่งเอกชน “บริษัทปูนซิเมนต์ไทย” ใช้ระบบ CBDC ในการออก token เพื่อการกู้ยืมเงินบนระบบ CBDC ในการใช้งานควบคู่กับการนำเทคโนโลยีบล็อกเชนมาจัดการกระบวนการจัดซื้อจัดจ้างเพื่อทำกระบวนการออกใบแจ้งหนี้ให้เป็นอัตโนมัติ ประสบการณ์ดังกล่าวที่สั่งสมได้พาธปท.ให้เป็นธนาคารกลางที่มีความพร้อมในลำดับต้น ๆ เลยทีเดียว

ในก้าวต่อไปของ CBDC ธปท.ได้ทำการศึกษาผลกระทบต่าง ๆ ที่จะเกิดขึ้นในการออกสกุลเงิน Digital Thai Baht ให้กับประชาชน (Retail CBDC) รายละเอียดของการศึกษาสามารถอ่านได้จากการศึกษา Retail CBDC ของประเทศไทยนี้ หลังจากนี้ ธปท.จะรวบรวมข้อคิดเห็นต่าง ๆ และจะนำมาสรุปเพื่อหารูปแบบที่เหมาะสมที่สุดของเงินสกุลนี้ และจะเริ่มการพัฒนาระบบในเดือนกรกฎาคมของปีเดียวกัน และจะเริ่มทดสอบ Digital Thai Baht ในระดับ Pilot ในวงจำกัดในไตรมาสที่ 2 ของปีพ.ศ. 2565

รายละเอียดเพิ่มเติมของโครงการ: https://www.bot.or.th/Thai/DigitalCurrency

สรุป

CBDC หรือสกุลเงินที่ออกโดยธนาคารกลางถือเป็นพัฒนาการของตัวกลางทางการเงินจากกายภาพมาสู่ตัวเลขบนระบบดิจิทัล ความก้าวหน้านี้นอกจากจะเป็นระบบการโอนเงินไร้ขอบเขตแต่ก็ยังก่อให้เกิดการวางรากฐานต่อการสร้างนวัตกรรมทางการเงินอื่น ๆ ในโลกอนาคตซึ่งแบ่งแยก CBDC ออกจาก Internet Banking นอกจากนี้ CBDC ยังสร้างผลกระทบทางการเงินในเชิงบวกของประเทศอย่างหลากหลาย ทั้งการเพิ่มการให้บริการทางการเงินอย่างทั่วถึง และการเพิ่มความเร็วของเงิน และถือเป็นช่วงเวลาที่เหมาะสมของธนาคารกลางในการออก CBDC เพื่อตอบสนองต่อความนิยมของ Cryptocurrency เพื่อรักษาเสถียรภาพของสกุลเงินของประเทศเอาไว้ แต่ไม่ว่าความสัมพันธ์ของทั้งสองจะเป็นอย่างไรในอนาคต เราสามารถนำนวัตกรรมทางการเงินที่กำลังทดลองอยู่บนโลกคริปโทเคอร์เรนซีมาปรับใช้ในโลก CBDC ได้ อนาคตของการเงินไม่ได้อยู่ไกลตัวแต่มันกำลังจะเกิดขึ้น!

ในบทความถัดไป CBDC: ระบบการเงินที่กำลังเปลี่ยนโลก และโอกาสของนักวิทยาศาสตร์ข้อมูล, Part 2 เราจะมาพูดถึง Smart Contract และโอกาสของนักวิทยาศาสตร์ข้อมูลจากการเข้ามาของ CBDC นี้

เนื้อหาโดย อนันต์วัฒน์ ทิพย์ภาวัต

ตรวจทานและปรับปรุงโดย ปพจน์ ธรรมเจริญพร

Former-Editor-in-Chief at BigData.go.th and Senior Data Scientist at Government Big Data Institute (GBDi )